在实操中,员工会拿很多预付卡发票去报销,那么财务在收到预付卡发票后,该如何财税处理呢?

什么是预付卡发票

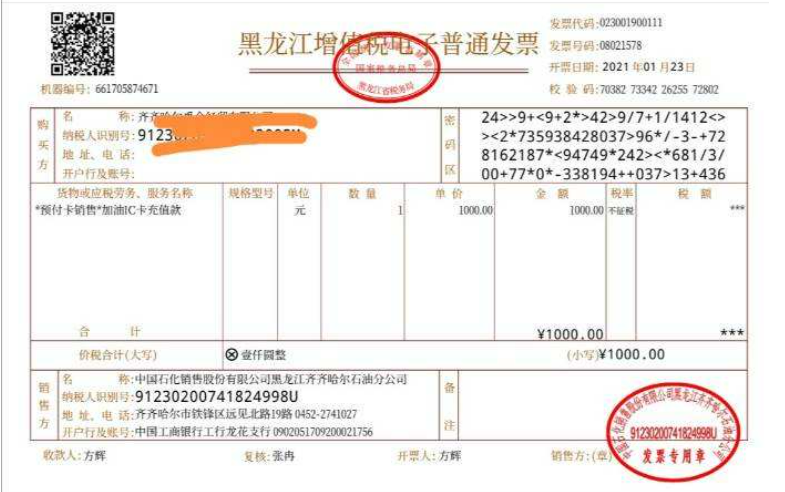

预付卡就是往里面充值的现金卡,一般是先充值,后购买,例如油卡或者超市购物卡,我们先往卡里面充钱,然后直接拿着卡到商家去消费。下图就是一张典型的预付卡发票。预付卡分为单用途卡和多用途卡。单用途卡,是指发卡企业按照国家有关规定发行的,仅限于在本企业、本企业所属集团或者同一品牌特许经营体系内兑付货物或者服务的预付凭证。多用途卡,是指发卡机构以特定载体和形式发行的,可在发卡机构之外购买货物或服务的预付价值。

预付卡报销

实操中,一般规定员工实报实销,比如员工出差了,需要凭借出差过程中的费用发票到公司报销。我们会发现很多公司的员工往往直接使用预付卡发票进行报销了,那么这其中会有什么问题呢?

预付卡发票是员工充值时取得的支付凭证,实质是预付账款。此时,实际的消费内容并未发生,而企业所得税法规定,在计算应纳税所得额时准予扣除的是企业实际发生的与取得收入有关的、合理的支出,所以,直接将预付卡发票计入成本费用不符合“实际发生”的相关规定,存在一定的税务风险。

那么,正确的处理方式是什么呢?

国税总局 2016 年 53 号公告规定:

单用途卡发卡企业或者售卡企业销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。售卡方可按照本公告第九条的规定,向购卡人、充值人开具不征税的增值税普通发票,不得开具增值税专用发票。

持卡人使用单用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

根据文件规定,充值时,商家向员工开具不征税发票,也即是我们上面看到的发票,等到员工实际消费时,由于商家不得再次开具发票,因此持卡人可凭借消费小票或者支付记录到公司报销,财务可以预付卡发票以及消费记录证明费用实际发生,在企业所得税税前进行扣除。