投资回报率是学投资应该了解的第一件事,但是,它牵扯到了数学公式,所以懒惰的人们就不愿动脑子了,别人说什么他们信什么,既然我们要认真地投资,今天就来和坤鹏论一起学习吧。

一、什么是投资回报率?

投资回报率的英文叫Return of Investment,简称ROI。

如果你是在互联网公司干的,这个名词应该经常听到,特别是获取流量的部门。

要知道,不管是阿里还是腾讯,虽然它们已经是中国数一数二,覆盖人群最广,但对流量的饥渴永远是无止境的。

这就跟许多品牌你认为是中国第一了,为什么还要不断地花钱做广告一样。

一是为了巩固品牌地位,二是发掘新用户,三是对公司新业务、新产品、新促销等广而告之,毕竟消费者不可能全知道你的一举一动。

明白了这个道理,你就应该知道,经济繁荣的关键需求端,而不是供给端。

需求端的重点呢,第一是人,人够多,特别是消费欲望最强的年轻人够多,第二是人得有钱,第三则是心理层面的,就是预期,人如果对未来预期好,就会放手花钱,如果预期不好,忧患意识增强,就收紧钱袋子,能省则省。

企业赚取利润的欲望永远不会满足,所以流量永远是稀缺的。

简单来讲,不管是用什么形式投放获取流量的费用,比如:在今日头条上做广告、在朋友圈里做广告、在百度搜索里做竞价排名等,都是要算投入产出比的,也就是ROI,投资回报率。

这就是互联网公司考核相关员工、流量渠道的标准。

回到投资,投资回报率的定义是,投资获得相对投入资金的比例。

计算公式:投资回报率=投资净损益÷总投入资金×100%

举个例子:

你朋友开了一家面馆,你投资了10万入股,1年后,这家面馆赚钱了,不仅给了你2万分红,还用12万把你的股价也买回去了,这相当你的净损益一共是4万元。

你的投资回报率:4万÷10万×100%=40%

当然,投资肯定有赔有赚,投资回报率也可以为负,上面是赚了,下面再举个赔了的例子:

朋友开了一家火锅店,你投资10万入股,1年后不但没赚钱,还倒闭了,最后你只拿回了1万元,你的净损益是-9万元。

而你的投资回报率为:-9万÷10万×100%=-90%

二、什么是年化回报率?

上面的例子都是一次性的年化回报率,所以计算起来非常简单。

但是,如果是多年的、如果是不同时间长短的投资回报率呢?

比如:有人说,我这个投资时间10年,总回报率是200%,另一个人和你说,这的投资时间是5年,总回报率是100%。

到底哪个更好呢?

这就牵扯到了时间尺度的不同,所以很难从表面的数字上进行比较了。

那怎么办?

肯定要统一标准,把时间都统一为“一年”为单位不就解决问题了吗?

所以,投资的重要概念——年化回报率就闪亮登场了。

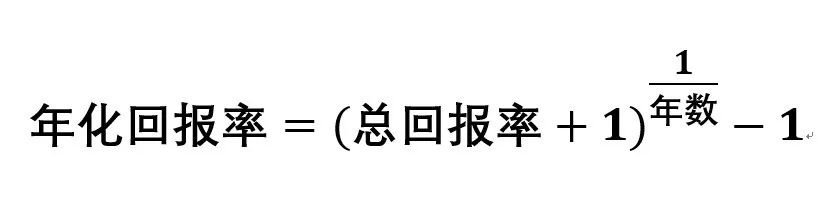

计算公式:年化回报率=(总回报率+1)^(1/年数)-1

现在让我们算算刚才的那两个投资:

投资10年,总投资回报率200%

年化回报率=(200%+1)^(1÷10)-1=3^0.1-1=1.116-1=11.6%

投资5年,总投资回报率100%

年化回报率=(100%+1)^(1÷5)-1=2^0.2-1=1.149-1=14.9%

有人可能会说,我不会算那个“3^0.1”和“2^0.2”,没关系,只要把它输入到excel表格里,结果就出来了,够懒人吧!

这么一算,明显第二个投资好于第一个。

同时,我们还要明白,在金融业,所有人谈的回报率都是年化回报率。

数学就是好,任何一个公式,其中每个部分都可以在其他部分有明确数字后,可以计算出来。

三、总回报率如何计算?

如果大家说的回报率是年化投资回报率,那么我们就可以用它来计算出总投资回报率。

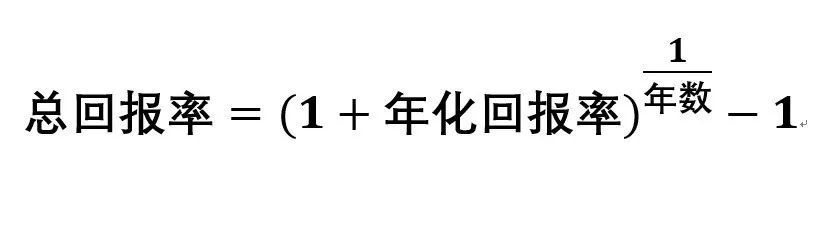

计算公式:总回报率(%) = (1+年化回报率)^(年数) -1

比如:投100万,年化回报率是6%,10年后能赚多少钱?

先算一下总回报率:(1+6%)^10 -1 = 1.06^10 -1 =79.1%

也就是10年后,你的100万会变成179万,净利79万。

如果你有兴趣,可以在excel中将6%改为7%、8%、9%、10%看看,结果绝对让你大吃一惊。

比如:10%的年化回报率,总回报率是159.37%,10年后,你的100万就变成了259.37万。

四、算一算77年涨了5288倍的年化回报率

再让我们算算美国指数基金的回报率。

在2019年年初的致股东信中,巴菲特称美国指数基金77年总投资回报率5288倍,也就是,如果1942年投资100万,如今相当于53亿美元。

先算一下它的年化回报率:

(528800%+1)^(1÷77)-1=11.7778%

什么?才11.7778%!

相信不少朋友会认为我们算错了,不敢相信会这么低。

那我们来倒推一下,看总回报率是不是巴菲特自己报的数。

总回报率=(1+11.7778%)^77 -1=528805.32%

相信数学吧,这里面就差了5.32%,这是因为年化回报率的只取到了小数点后第四位,当在excel中取第八位时,两个数一模一样了。

为什么会这么低呢?

这个坤鹏论以前讲过,凡是有风险投资都应该用几何平均值来计算回报率,而不应该用算术平均值。

而几何平均值可要比算术平均值低不少,但它才是精准的。

未来,坤鹏论会再详细讲它,这里先略过。

另外,这里面还有复利的原因,只要回报率为正,即使只有11.7778%,77年也能让你获得惊人的收益。

让我们再来欣赏一下巴菲特在可口可乐和美国运通的总投资回报率。

可口可乐:坚定持有30年,总回报率超1200%。

美国运通:总回报率超1000%。

五、用最笨的方法算一算

为了加深理解,坤鹏论再举个例子,我们脱离上面的公式,用更容易理解的方式讲一下。

假设你第一年股票投资1元,年化投资回报率是20%。

第二年,你的本金就是最初的1元加上第一年的盈利0.2元,一共是1.2元。

第二年年底,回报率还是20%,你新增的盈利就是1.2元乘以20%,是0.24元。

就这样,第三年、第四年……利滚利,一直持续流下去。

用最笨的方法算一下,10年后,你的本利合计应该是6.19元,总投资回报率是:519%。

再用上面的公式算一算:

(1+20%)^10 -1 = 1.2^10 -1 =519%

本金1元+本金1元×总投资回报率519%=6.19元。

那第十一年,还按照20%的年化回报率计算,你新增的盈利是多少?

6.19×20%=1.238

对的,第十一年,你的新增盈利是1.238元。

按你最初的本金1元计算,回报率高达123%以上。

这样一只一年赚1.238元的股票值多少钱?

用一只一年赚5%的长期公司债券或债券来衡量,其价值为1.238÷5%,等于24.76元,相对于你最初投入的1元钱本金,升值了24倍以上。

六、巴菲特和芒格如何算计企业

巴菲特和芒格在进行投资前都会进行计算,从而得到投资一家公司得到的大概收益,并从严谨的数学角度冷眼观察。

比如:某家企业市值10亿美元,初始现金收益(盈利+商誉摊销)是4000万美元,预期10年的现金收益平均年增长率10%,平均市盈率15倍。

从以上信息,我们可以计算出以下结果:

1.10年它的现金收益是多少?

这就要用到之前的复利公式了,正好一起复习一下。

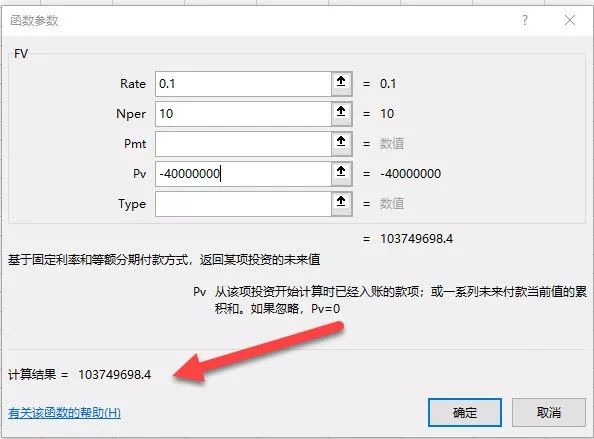

打开Excel,切换到【公式】选项,接着点击【财务】,然后点击【FV】(FV表示复利终值)。

弹出的新对话框中,在Rate框中输入0.1,在Nepr框中输入10,在Pv框中输入-40000000,其它框可以不管。

看到这里的计算结果了吧?1.037亿美元,也就是10年后,该企业的现金收益约为1.04亿美元。

2.10年后它的市值多少?

复习一下市盈率公式:

市盈率=股票最新收盘价(P)÷上年度每股收益(E)

市盈率=最新的总市值÷上年度企业净利润

第一个公式我们没法用,因为信息不全,但是,第二个公式可以。

10年后的总市值=15倍市盈率×1.04亿美元=15.6亿美元。

3.潜在的年化回报率是多少?

先计算一下它的总投资回报率:

(15.6亿美元-10亿美元)÷10亿美元×100%=56%

接着计算它的年化投资回报率:

年化回报率=(总回报率+1)^(1/年数)-1=(56%+1)^(1/10)-1=4.54%

也就是说,如果你投资了这样一家企业,而且它能够按理想的增长率发展,持有10年,你的年化投资回报率是4.54%。

用它和其他可选择的投资机会的回报率进行对比,从中挑选适合的投资标的。

接下来,再让我们看一个实例,继续熟悉一下:

某家企业号称,10年内可以为投资者创造15%的年化投资回报率,目前它的现金收益(盈利+商誉摊销)为4000万美元,市值为10亿美元,假设10年内,其平均市盈率为15倍,平均利润率为15%。

1.10年后它的市值是多少?

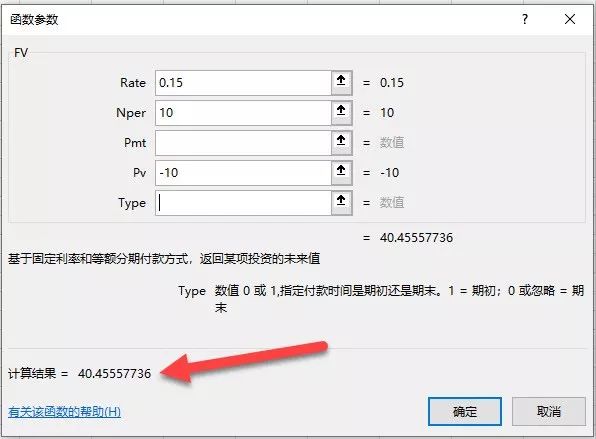

还是打开Excel,切换到【公式】选项,接着点击【财务】,然后点击【FV】(FV表示复利终值)。

在弹出的新对话框中,在Rate框中输入0.15,在Nepr框中输入10,在Pv框中输入-10,其它框可以不管。

看到这里的计算结果了吧?40.45亿美元,也就是10年后,该企业的市值为40多亿美元,我们按40亿计算。

这也是为了保证能够达到15%的年化回报率,10 亿美元在10年后必须增加的价值。

2.10年后现金收益要达到多少?

上年度企业净利润(假设现金收益完全代表了净利润 )=40亿美元÷15倍=2.67亿美元。

平均市盈率为15,意味着10年后的现金收益达到 2.67亿美元。

3.它的现金收益年化回报率是多少?

先算总投资回报率:

(2.67亿美元-4000万美元)÷4000万美元×100%=567.5%

接着算年化投资回报率:

(567.5%+1)^(1÷10)-1=20.9%

4.它10年后的年销售额要达到多少?

15%的利润率,那就意味着销售额要达到:

2.67亿美元÷15%=17.8亿美元

根据上面的数据,我们还可以继续推算出该企业未来的销量、用户的数量以及市场份额等很多有用的数据。

有了这些数据,我们就可以思考以下一些问题:

什么因素能够推动未来的价值?对今天的数字有什么启发?

通过对过去投资记录中增长、盈利、利润率、市场规模/产能的增长率、市场份额、竞争性优势等检查,它是合理的吗?

什么是影响未来现金收益和价值的主要因素?而什么因素又会改变这种情况?

公司在什么情况下会失去优势?

七、互联网泡沫时,巴菲特为何坚定不投,人家是算出来的!

在互联网狂热的时候,巴菲特有这样一段话 :

买一家公司股票的时候,我们常常以买下整个企业来考虑。

这样我们会像一名商人一样思考,而不是像一名股票投机商。

所以,我们假设以5000亿美元的估价买下了一家前景辉煌的企业,当时回报为0……

假设企业需要延期1年才能给你带来收益,而你想得到10%的收益。

如果当时出价为5000亿美元,550亿美元的现金将是你多年后的目标收益。

为了达到该目标,企业大概需要获得800亿美元的税前利润。

纵观全球企业界,计算一下有多少能够赚得800亿美元的税前利润——或700亿、600亿美元,乃至于500亿、400亿美元,至少300亿美元。

你找不到任何像这样的公司。

不管一家企业是卖钉子的,还是卖电信设备的,在现有的价值基础上,如果投入的钱要多于流出来的钱,这是毫无意义的。

巴菲特上面的一席话,可以总结下面这个问题:

如果公司目前赚不了钱,根据其市值5000亿美元将其买下,假设1年后开始有收益,你需要有10%的收益,未来要实现550亿的目标现金收益,那它未来的税前利润应为多少?

因为这段话中给的数据不全,所以我们无法用数学公式还原巴菲特的计算过程,但是这个实例应该能让你明白,用数学说话,用数学直击,可以让你的投资变得有理有据,清晰无比。

正如巴菲特所说的 :“不管一个企业的临时估价有多高,如果它终身亏损,那不是在创造价值,而是在毁灭价值。”

“短期来看,会发生许多奇迹,比如说市盈率,比如说玩弄会计账目等。但最终你不会得到高于企业本身成长的价值。”

- 梦幻西游:炼妖几率公布,有35%的几率继承技能,资质能爆到110%2025-04-30 09:21:44

- PUBGM国际服无法下载无法更新卡顿延迟高怎么解决?3步就能搞定!2025-04-30 06:56:52

- 梦幻西游:玩了20年梦幻成狗托了,一个丸子赐福出来了超级反击2025-04-30 01:08:26

- 王者荣耀:不容错过的皮肤,你准备好了吗?2025-04-29 19:05:22